Les finances de l'entreprise

Les finances de l'entreprise

La trésorerie est un domaine très sensible, qu’il faut suivre de manière quotidienne, notamment lors d’une crise qui exige un matelas de liquidités permanent. Il est donc primordial de récolter toutes les informations et de les synthétiser au travers d’un outil tel que le plan de trésorerie qui devra être aussi exhaustif que possible.

La gestion de la trésorerie représente véritablement la « pierre angulaire » d’une bonne gestion financière, au-delà des critères de taille ou de secteur d’activité. La crise du COVID que nous traversons aujourd’hui va mettre à rude épreuve la gestion de la trésorerie de chaque entreprise.

Gérer sa trésorerie en période de crise

La trésorerie est un domaine très sensible, qu’il faut suivre de manière quotidienne, notamment lors d’une crise qui exige un matelas de liquidités permanent. Il est donc primordial de récolter toutes les informations et de les synthétiser au travers d’un outil tel que le plan de trésorerie qui devra être aussi exhaustif que possible.

Nul ne peut prédire l’avenir ! Faire un prévisionnel de trésorerie peut paraître paradoxal, mais mieux vaut naviguer avec une boussole imprécise que de n’avoir aucune orientation, ni aucun repère. Pour vos prévisions, faites plusieurs scénarios : pessimiste, normal, optimiste. Au fur et à mesure, vous ajusterez vos prévisions en fonction des réalisations et des évolutions.

Un plan de trésorerie : c’est quoi ?

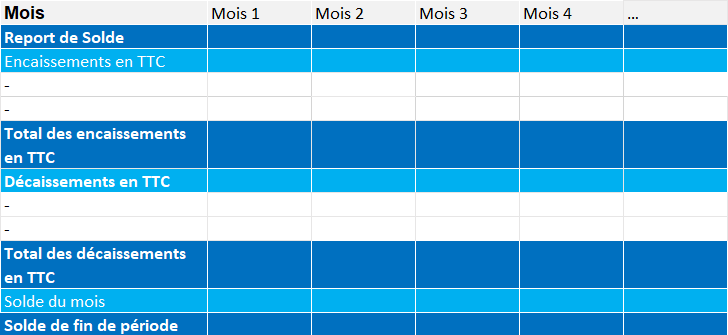

Le plan de trésorerie est un document financier prévisionnel qui liste toutes les entrées et sorties de trésorerie de l’entreprise pour déterminer le solde à disposition : les encaissements – les décaissements. L’intégralité des flux d’argent encaissés et décaissés doivent y figurer, sans exception : le moindre oubli va en effet fausser le solde à la fin du mois et donner une image erronée de la santé financière de l’entreprise.

Télécharger le modèle plan de trésorerie de Bpifrance en format Excel

Le plan de trésorerie : principes de construction

Compte tenu des incertitudes actuelles, inutile de réaliser vos prévisions sur 18 ou 24 mois. Projetez votre trésorerie à 3, 6 voire 12 mois. Le plus important sera ensuite de suivre périodiquement les écarts entre vos réalisations et vos prévisions pour anticiper les dérives.

Construire un tableau prévisionnel de trésorerie va vous permettre de mesurer régulièrement les écarts, d’assurer la solvabilité à court terme de l’entreprise, d’évaluer les besoins de financement à court terme et de décider des actions à mettre en œuvre.

Les sommes inscrites au plan de trésorerie sont indiquées TTC, puisque qu’elles correspondent aux montants réellement encaissés ou décaissés.

Les entrées ou sorties de fonds doivent être inscrites dans la colonne du mois où elles doivent être réalisées. C’est un raisonnement en « encaissements – décaissements ». Ainsi, une vente effectuée en janvier payable en février est inscrite dans la colonne des encaissements du mois de février

Les encaissements

Les principaux postes à prendre en compte dans les encaissements sont :

✓ le chiffre d’affaire TTC,

✓ les remboursements de TGC,

✓ les apports en capital,

✓ les apports en compte courant,

✓ les subventions,

✓ les prêts d’honneur et les emprunts.

La principale difficulté de construction des encaissements réside dans l’estimation et la répartition du chiffre d’affaires. Faites plusieurs hypothèses ! La répartition des encaissements sera construite en fonction de deux critères : la saisonnalité et les conditions commerciales applicables.

La saisonnalité des ventes est un phénomène par lequel le niveau des ventes est influencé de manière régulière par la saison, une période de l’année, un évènement calendaire récurrent ou des habitudes de consommation. La saisonnalité peut être au mensuelle, à la saison, voire au jour. Les conditions commerciales correspondent aux modalités de règlement consenties aux clients : acomptes, délais de paiement, règlement par abonnement etc.

Les décaissements

Les décaissements sont généralement constitués par :

✓ les charges du compte de résultat,

✓ les investissements,

✓ ainsi que les dépenses « hors compte de résultat ».

Les charges du compte de résultat correspondent aux achats TTC et aux charges décaissables. Ces dernières sont celles qui génèrent réellement un flux de trésorerie. Par exemple, les dotations aux amortissements et provisions figurent au compte de résultat mais ne seront jamais décaissées. Elles ne seront donc pas prises en compte dans le plan de trésorerie. Parmi les charges décaissables figurent donc les autres achats, les services extérieurs, les autres services extérieurs, les impôts et taxes, la TGC à payer, les frais de personnel et toutes les autres charges.

Les investissements ou immobilisations se définissent comme étant des biens acquis par l’entreprise dans le but d'être utilisés durablement et dont la valeur unitaire HT est supérieure à 50 000 F. L’acquisition d’un bâtiment, d’un véhicule, d’un ordinateur, de gros matériel etc. constituent des investissements (des immobilisations). Ils figureront dans les décaissements en fonction des conditions de règlement consenties par le fournisseur d’immobilisations.

Les dépenses « hors compte de résultat » sont majoritairement constituées des remboursements de capitaux empruntés, et, selon le régime fiscal, du prélèvement de l’exploitant et des reversements de dividendes.

Les encaissements – les décaissements = le solde de trésorerie de l’entreprise

Le plan de trésorerie : méthode de construction

✓ Récupérer au préalable toutes les informations financières propres à votre entreprise.

✓ Listez tous les encaissements prévisibles des prochains mois (ventes, apports, aides, subventions etc.).

✓ Faites de même avec les décaissements (achats aux fournisseurs, frais généraux, frais financiers, salaires et charges, impôts et taxes etc.).

✓ Calculez au fur et à mesure vos soldes de trésorerie mois par mois. Le solde s’obtient ainsi : trésorerie en fin de mois = trésorerie de début de mois suivant + encaissements du mois – décaissements du mois

Le plan de trésorerie : optimiser les soldes mensuels

Selon les hypothèses émises, l’impact de la crise sur votre trésorerie sera plus ou moins important. Pour autant, l’enjeu sera de l’optimiser ! Quelques leviers possibles pour limiter l’impact et protéger sa trésorerie :

Augmenter les encaissements

✓ Relancer l’activité commerciale : l’enjeu est de faire revenir ses clients, voire de nouveaux clients, pour redémarrer et accroître les ventes (consultez la fiche sécuriser ses clients, communiquer en externe, diversifier vos canaux de vente)

✓ Identifiez vos activités, produits ou services les plus générateurs de revenus et de rentabilité pour les mettre en avant.

✓ Examinez les conditions de règlement de vos clients en essayant de raccourcir les délais, prendre des acomptes etc.

✓ Au besoin et si possible de façon cohérente, ajustez votre politique de prix si ceux-ci sont jugés trop bas.

✓ Trouvez des financements auprès de vos partenaires bancaires. En cas de difficultés, pensez à faire appel à la médiation de crédit. Consultez l’article sur la médiation du crédit.

✓ Sollicitez les prêts garantis par l’Etat

✓ Utilisez les aides et subventions mises en place par le gouvernement auxquelles votre entreprise est éligible (fonds de solidarité, aide financière provinciale, etc.).

✓ Le cas échéant, demander le remboursement anticipé de vos créances d’impôts ou de TGC.

✓ Examinez les dispositifs provinciaux mis en place pour aider les entreprises (primes, subventions etc.).

Diminuer les décaissements

✓ Diminuez toutes les dépenses qui peuvent l’être.

✓ Priorisez et négociez les conditions de paiement, notamment auprès de vos fournisseurs.

✓ Utilisez toutes les aides mises à votre disposition pour limiter les décaissements, notamment le report échéances sociales et fiscales.

✓ Mettez en place ou poursuivez l’activité partielle et planifiez la sortie progressive du dispositif.

✓ Négociez avec vos financeurs pour rééchelonner vos emprunts.

✓ Dans la mesure du possible, reportez le paiement des loyers, factures d’eau, de gaz et d’électricité.

✓ Limitez vos dépenses d’investissement ou réfléchissez à des solutions alternatives temporaires telles que la location par exemple.

✓ Si nécessaire, prenez des mesures plus drastiques telles que le gel des recrutements, l’arrêt momentané des activités les moins rentables etc.

Une réflexion minutieuse doit être menée sur tous les postes. Chaque encaissement ou décaissement impactera votre solde de trésorerie !

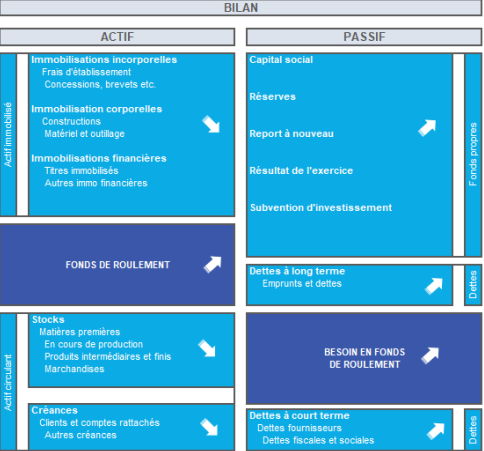

Optimiser la trésorerie : scrutez votre bilan

Vous l’avez déjà entendu dire : la trésorerie (T) est la différence entre le fonds de roulement (FR) et le besoin en fonds de roulement (BFR) : T = FR – BFR !

A partir du bilan :

✓ le fonds de roulement correspond à vos fonds propres + vos dettes à long terme – l’actif immobilisé

✓ le besoin en fonds de roulement correspond à vos actifs circulants (stocks et créances) – vos dettes à court terme

Ainsi, pour augmenter sa trésorerie, deux pistes sont possibles :

✓ Augmenter le fonds de roulement (FR)

✓ Diminuer le besoin en fonds de roulement (BFR)

Visualisation du fonds de roulement et du besoin en fonds de roulement à partir du bilan

Pour améliorer le fonds de roulement

✓ Augmenter les fonds propres o Augmentez le capital social, faire entrer de nouveaux investisseurs etc.

- Augmentez le capital social, faire entrer de nouveaux investisseurs etc.

- Affectez, lorsque c'est possible, le plus de résultat en réserve ou report à nouveau

- Sollicitez des subventions

✓ Augmenter les dettes à long terme

- Négociez des prêts auprès de vos financeurs

- Sollicitez les prêts garantis par l'État

- Faites des apports en comptes courants d'associés

✓ Diminuez les actifs immobilisés

- Reportez les investissements qui peuvent l’être

- Réduisez les immobilisations en vous séparant de celles qui ne sont pas stratégiques ou inutilisées (vente de matériel, vente d’immobilisations financières etc.)

Pour diminuer le besoin en fonds de roulement

✓ Augmentez les dettes à court terme

- Sollicitez des prêts de court terme

- Négociez les prix et les délais de paiement auprès de vos fournisseurs

- Reportez ou échelonnez vos dettes fiscales et sociales

✓ Diminuer les besoins financiers à court terme (vos actifs circulants)

- Diminuez les stocks ou optimiser leur gestion. Les stocks en réserve sont de l’argent qui dort ! Par exemple, il peut être possible de stocker moins, tout en réapprovisionnant plus souvent.

- Diminuez les créances, notamment clients. Votre politique commerciale doit vous permettre d’encaisser le plus tôt possible : prise d’acompte à la commande, réduction des délais de paiement, etc.

Attention, les subventions versées et le déblocage des prêts consentis vont améliorer votre niveau de trésorerie. Pour autant, cet argent « frais » ne doit pas être dépensé n’importe comment ! Certes, l’activité va reprendre, mais probablement lentement. Alors, restez prudent et ménagez votre trésorerie.

Le plan de trésorerie et la rentabilité

Au-delà des aides, des prêts, des apports, et plus largement de tous les financements externes, une entreprise dégage de la trésorerie d’abord en étant rentable.

À la suite de la crise actuelle, l’une des questions est de savoir quand la reprise de l’activité et du niveau des ventes seront suffisants pour que l’entreprise soit rentable.

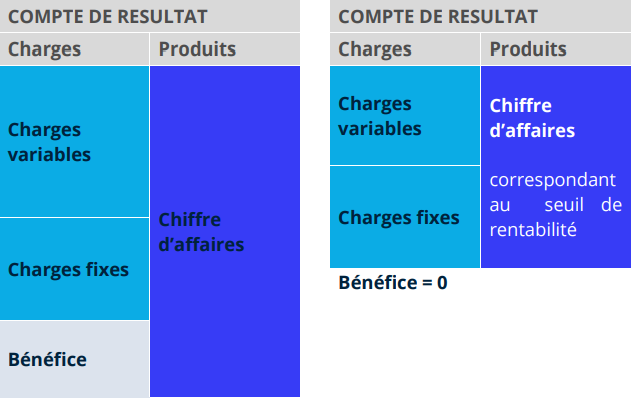

Profitez d’avoir réalisé votre prévisionnel de trésorerie pour mettre en place des outils de pilotage ! Le calcul du seuil de rentabilité est un bon indicateur ! Il vous permettra de savoir quel est le montant de chiffre d’affaires à atteindre pour couvrir l’ensemble de vos charges et commencer à être bénéficiaire.

Le compte de résultat liste les produits (le chiffre d’affaires) et par différence avec les charges permet de déterminer le résultat, soit un bénéfice, soit une perte. Les charges, par nature, peuvent varier par rapport au chiffre d’affaires ou être fixes. Par exemple, les achats de marchandises ou de matières premières sont des achats variables tandis que le paiement du loyer est une charge fixe car nullement influencé par une variation du chiffre d’affaires.

Pour calculer votre seuil de rentabilité sur une période donnée

✓ Listez et chiffrez vos charges fixes

✓ Listez et chiffrez vos charges variables

✓ Additionnez les charges fixes et les charges variables

Ensuite, seuil de rentabilité = charges fixes + charges variables, ce qui correspond à votre chiffre d’affaires à atteindre.

Attention, selon le cas, pensez à réintégrer dans vos charges fixes les dépenses « hors compte de résultat » : les remboursements de capitaux empruntés, le prélèvement de l’exploitant et les éventuels reversements de dividendes

Vous trouverez les informations concernant les aides aux entreprises pour faire face à la crise sanitaire via le lien suivant : https://www.economie.gouv.fr/coronavirus-soutien-entreprises#

Adapter sa politique commerciale pour sécuriser ses encaissements

S'informer sur ses partenaires commerciaux avant de traiter avec eux est un impératif de bonne gestion. Ceci est d’autant plus vrai au sortir de la crise sanitaire du coronavirus qui a conduit de nombreuses entreprises à faire face à des difficultés de trésorerie.

La vigilance devra être systématique avant de livrer à nouveau ses anciens et nouveaux clients. Il sera nécessaire de refaire un état des lieux de leur solvabilité et, au besoin, de repenser votre politique commerciale.

Pour vos anciens clients

Certains clients auront subi la crise de plein fouet avec une fermeture totale ou partielle. Les équilibres financiers auront aussi été déstabilisés. Il faudra alors réaffirmer les conditions générales de ventes et donc de paiement.

✓ Demandez à votre client, de façon informelle, comment s’est passée la période de confinement et de reprise.

- Ont-ils pu poursuivre l’activité ou ont-ils subi une fermeture totale ?

- Ont-ils eu accès aux dispositifs d’aides ?

✓ Suivez de très près vos clients douteux ou mauvais payeurs

- Epurer leurs dettes avant de reprendre les livraisons sous conditions (paiement à la livraison, LCR, …)

✓ Restez prudent face à de grosses commandes inhabituelles

- Une commande plus importante que d’habitude peut être liée à un surcroit d’activité suite à la reprise, mais qu’en sera-t-il de son règlement ?

- Optimisez la prise de commande en adaptant le mode de règlement

✓ En cas de doute demander si possible un acompte

- Demander un acompte n’est pas anti commercial en sortie de crise, car la majorité des entreprises sont en souffrance de trésorerie. L’objectif n’étant pas de faire peser la dette sur le dernier client

Pour vos nouveaux clients

À la suite de la crise de nouveaux clients pourront s’offrir à vous : attention ! Il s’agit peut-être de mauvais payeurs, n’étant plus livrés par leurs fournisseurs habituels.

✓ Vérifiez la santé financière des prospects sur infogreffe.nc

- Vérifier l’immatriculation du futur client au RCS

- Demandez un extrait d’immatriculation au RCS

- Vérifiez l’état d’endettement de l’entreprise

✓ Demandez au greffe du Tribunal de commerce un état d’endettement, qui vous indiquera :

- les inscriptions de privilèges et nantissements

- les inscriptions prises pour révéler l’existence d’un droit de propriété (opérations de crédit-bail, contrats de location, clauses de réserve de propriété) et les inscriptions prises pour révéler l’existence d’un impayé.

✓ Informez-vous plus largement :

- Consultez le site internet et les documents commerciaux de l’entreprise

- Consulter les derniers bilans de l’entreprise

- Vérifiez l’existence d’une procédure collective en cours

- Renseignez-vous auprès de votre réseau professionnel

- Sollicitez une agence de renseignements commerciaux

✓ Evitez de livrer des grosses commandes

✓ Demander un règlement comptant à la 1ère commande

✓ Formalisez le mode de règlement futur.

Dans tous les cas

✓ Renseignez sur la solvabilité de vos clients.

✓ Étudiez les différentes solutions de paiement disponibles en tenant compte du coût de la prise en charge des moyens de règlement : Le virement bancaire, le chèque de banque, la Dailly, etc.

✓ Mettez à jour vos « Conditions Générales de Ventes » qui doivent comprendre les conditions de vente, le barème des prix unitaires, les réductions de prix et les conditions de règlement.

✓ En cas de contrat, pensez à inclure une clause de réserve de propriété pour rester propriétaire du bien vendu tant qu'il n'a pas été réglé intégralement, ou une clause résolutoire pour rompre le contrat et redevenir propriétaire du bien vendu à défaut de paiement.

✓ Définissez des pénalités de retard.

✓ Demandez le versement d’arrhes ou d’acomptes.

✓ Organisez et suivez précisément le traitement en interne des factures.

✓ Mobilisez les créances commerciales : escompte commercial, affacturage etc.

✓ Utilisez l'assurance-crédit contre le risque d'insolvabilité de vos clients.

✓ Demandez des garanties, en fonction de vos activités et de la valeur du contrat : la garantie à première demande, le gage, le nantissement, le droit de rétention, l’hypothèque, etc.

Point de vigilance : acomptes vs arrhes

Acomptes

L’acompte est un premier versement à valoir sur un achat qui implique l’engagement ferme des deux parties.

Le client a l’obligation d’acheter et le vendeur a l’obligation de fournir la marchandise ou prestation. Si l’une ou l’autre des parties devait se raviser, elle pourrait être amenée à verser des dommages-intérêts à l’autre partie.

Arrhes

Les arrhes sont versées au moment de la commande, mais ni l’entreprise, ni le client ne se sont engagés irrévocablement.

Les arrhes sont perdues pour le consommateur, sauf dispositions contraires prévues au contrat, s’il annule une commande ou se désiste. En revanche, il ne peut pas être contraint à l'exécution du contrat. Cependant, un accord amiable est toujours possible.

Si c’est le vendeur qui ne livre pas ou n'exécute pas la prestation, il peut être condamné à rembourser au client le double des arrhes versées.