L’EI : Entreprise Individuelle

L’EI : Entreprise Individuelle

Informer sur les caractéristiques de l’entreprise individuelle.

Porteur(euse) de projet

L’EI (ou entreprise individuelle, entreprise en nom propre ou encore « patenté ») permet d’exercer tout type d’activités. Le chef d’entreprise est seul maître à bord, ce qui simplifie le fonctionnement au quotidien. Il gère son entreprise comme bon lui semble et ne partage pas le pouvoir avec un associé.

Les formalités de création sont simples : Il n’y a ni capital, ni statut, ni avis dans un journal d’annonces légales.

Sur le plan fiscal, le chef d’entreprise est assujetti à l’impôt sur le revenu des personnes physiques (IRPP). La tenue de la comptabilité sera plus ou moins élaborée selon le choix du régime fiscal mais dans tous les cas, une tenue de comptabilité s’impose.

Celle-ci ne sert pas seulement à remplir sa déclaration d’impôt, elle permet de savoir où en est l’entreprise et de calculer sa valeur le jour où l’on veut la céder.

Sur le plan de la protection sociale, c’est le Ruamm, Régime unifié d’assurance maladie-maternité qui s’applique.

Ce fascicule de vulgarisation ne peut en aucun cas engager la responsabilité de la CCI-NC. Il est toujours conseillé de s’adresser à un professionnel du droit

Les chiffres cités dans ce guide sont soumis à évolution, merci de nous contacter pour les dernières mises à jour.

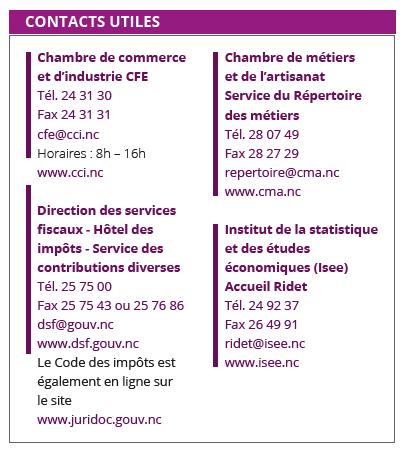

1. Formalités administratives

Toutes les démarches liées à la création d’une entreprise commerciale, industrielle ou de services se déroulent au Centre de formalités des entreprises (CFE) de la Chambre de commerce et d’industrie.

Il s’agit principalement de :

1. L’INSCRIPTION AU RIDET (RÉPERTOIRE D’IDENTIFICATION DES ENTREPRISES ET DES ÉTABLISSEMENTS)

Ce répertoire est tenu par l’Isee (Institut de la statistique et des études économiques). Cette inscription vous permet d’obtenir votre numéro Ridet et votre code APE (code d’activité principale exercée), ce dernier étant déterminé en fonction de votre activité. Le numéro Ridet devra apparaître sur tous vos documents officiels.

2. L’INSCRIPTION AU RÔLE DES PATENTES

Elle est également obligatoire dans la mesure où vous entreprenez sur le territoire l’exercice d’un commerce, d’une industrie ou d’une profession, pour votre propre compte et dans un but lucratif.

Ce n’est pas une autorisation d’exercer mais un impôt dû par toute personne qui exerce une activité non salariée.

3. L’IMMATRICULATION AU RCS (REGISTRE DU COMMERCE ET DES SOCIÉTÉS)

Toutes les entreprises commerciales, ainsi que la plupart des entreprises industrielles et de services, doivent demander leur inscription au RCS dans un délai de 15 jours à compter du début de leur activité. Toutefois, il est fortement conseillé de procéder aux formalités d’immatriculation avant de démarrer. À compter du dépôt de votre dossier complet au CFE, il faut compter environ 2 semaines pour recevoir votre avis d’identification Ridet et votre extrait Kbis (justificatif de votre inscription au RCS).

Si votre activité est artisanale et que vous employez moins de 10 personnes, vous devrez procéder à votre inscription au Répertoire des métiers en vous adressant à la Chambre de métiers et de l’artisanat. Pour l’exercice d’une profession libérale et de certaines activités de services, vous devrez vous adresser à l’Isee.

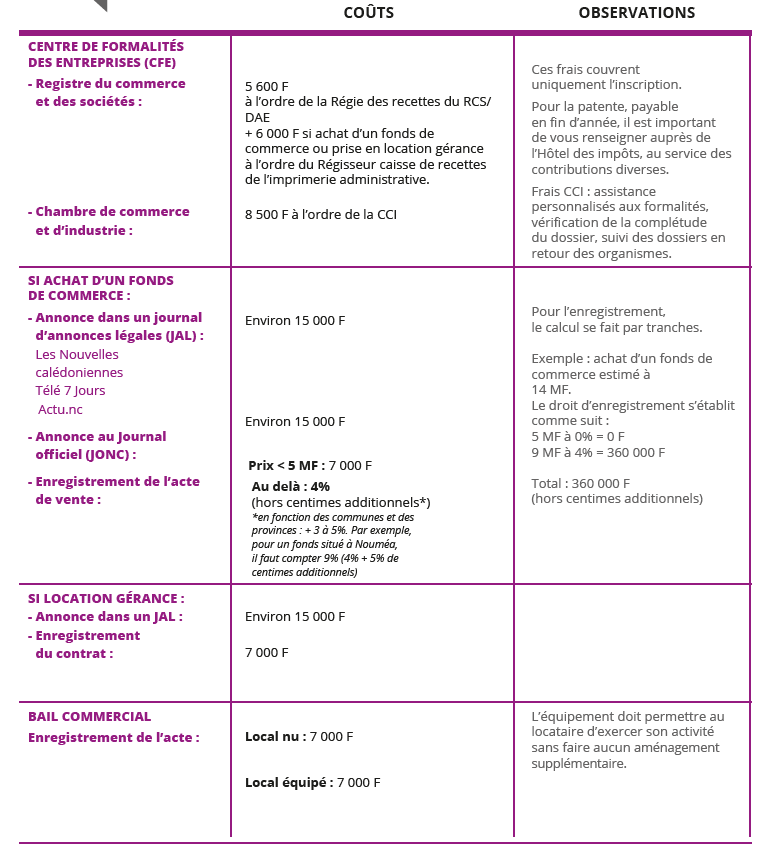

2. Création d’entreprise, combien ça coûte ?

3. Impôts, patente et autres contributions

A / L’impôt sur le revenu des personnes physiques (IRPP)

Les entreprises en nom propre vont intégrer leurs revenus professionnels dans leur déclaration à l’impôt sur le revenu des personnes physiques (IRPP).

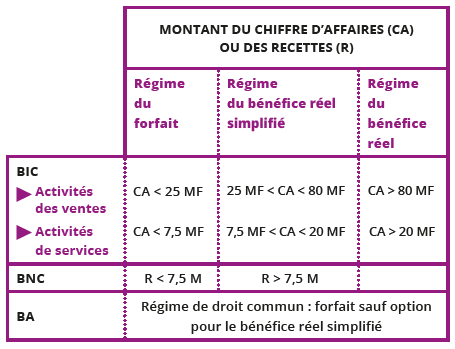

Ces revenus seront, en fonction de l’activité exercée, des bénéfices industriels et commerciaux (BIC), libéraux (BNC) ou agricoles (BA).

1. FORFAIT, RÉEL SIMPLIFIÉ OU RÉEL ?

Le montant du chiffre d’affaires ou des recettes va déterminer le régime d’imposition : forfait, bénéfice réel simplifié ou bénéfice réel.

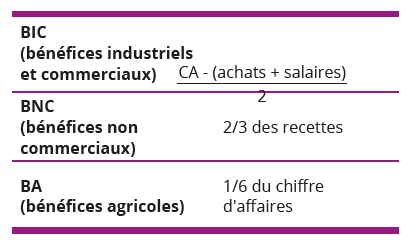

2. CALCUL DU BÉNÉFICE FORFAITAIRE

3. CES REVENUS PROFESSIONNELS VONT S’AJOUTER AUX AUTRES REVENUS DU FOYER FISCAL

- les revenus fonciers

- les traitements, salaires, émoluments, pensions et rentes viagères

- les revenus de capitaux mobiliers non soumis à un impôt libératoire

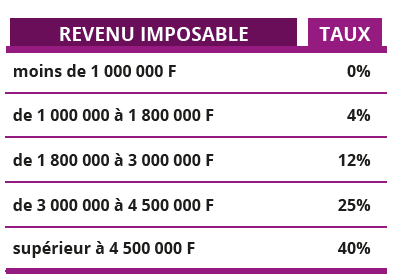

4. LE TAUX D’IMPOSITION EST PROGRESSIF PAR FRACTION DE REVENU IMPOSABLE

B / La contribution des patentes

Champ d’application : toute personne physique qui entreprend sur le territoire l’exercice d’un commerce, d’une industrie ou d’une profession pour son propre compte et dans un but lucratif.

1. LE DROIT FIXE

Il est déterminé selon le tarif figurant à l’annexe II du Code des impôts, en fonction de l’activité exercée et de la commune d’implantation (abattement de 25% depuis le 1er janvier 1992).

Son taux tient compte également des véhicules utilitaires et engins divers, ainsi que de la surface des locaux et emplacements commerciaux.

2. LES CENTIMES ADDITIONNELS

S’ajoutent les centiments additionels conformément aux articles 871 et suivants du code des impôts.

C / La contribution calédonienne de solidarité (CCS)

Champ d’application : pour tous les travailleurs

indépendants.

Assiette = déclaration annuelle de revenus (Ruamm)

Taux : 1% (à partir du 1er franc et sans plafond)

D/ Autres contributions

- La contribution foncière

- La taxe sur les opérations financières (TOF)

- Les 0,7% formation qui concernent les entreprises employant plus de 10 salariés.

4. Protection sociale

1. LA COUVERTURE SOCIALE DES ENTREPRISES EN NOM PROPRE

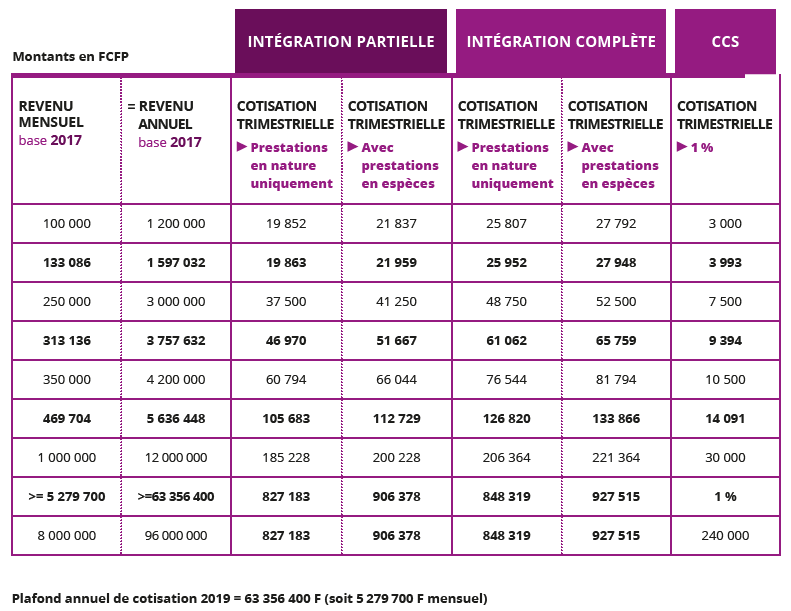

Tous les travailleurs indépendants sont tenus d’adhérer au Régime unifié d’assurance maladie maternité (Ruamm). Ils versent une cotisation trimestrielle dont le montant varie en fonction des revenus, de la couverture choisie (partielle ou totale) et des prestations souhaitées (en nature uniquement ou en espèces).

Quelques exemples de cotisations en fonction de l’intégration et du revenu de la personne : du 01/07/19 au 31/12/19

2. LA COUVERTURE SOCIALE DE VOS SALARIÉS

En tant que chef d’entreprise, vous pouvez recruter du personnel. De même que si vous reprenez un fonds de commerce (achat ou location gérance), vous êtes tenu de garder les salariés en place.

En tant qu’employeur, vous devez accomplir certaines démarches : les salariés sont assujettis à l’organisme local de sécurité sociale : la Cafat, ainsi qu’à la CRE.

LE RÉGIME CAFAT

Vous devez déclarer les embauches auprès de la Cafat qui vous attribue un numéro d’employeur pour le paiement des cotisations trimestrielles.

Les dates limites de versement sont le 31 janvier, le 30 avril, le 31 juillet et le 31 octobre.

Attention :

C’est la date de réception de votre versement qui est prise en compte. Les majorations sont de 1,5% du montant des cotisations non versées, par mois ou fraction de mois, à compter du lendemain de la date limite d’exigibilité.

IL EXISTE DES MESURES D’ABAISSEMENT DES COTISATIONS CAFAT :

• de 50 à 75% suivant la localité pour les salaires allant du SMG à 1,3 fois le SMG pour 169 heures travaillées.

• de 75% pour les gens de maison, les salariés d’entreprises agricoles et assimilés (aquaculture, pêche, entretien d’espaces verts) et ceux des entreprises hôtelières situées hors de la commune de Nouméa.

LA CRE – IRCAFEX

Vous devez impérativement adhérer à la CRE et à l’Ircafex, même si vous n’avez aucun salarié. Par la suite, dès que vous recrutez, vous contactez cet organisme qui pourra enregistrer l’affiliation de vos salariés.

Les cotisations sont également trimestrielles et les dates limite de versement sont le 15 janvier, 15 avril, le 15 juillet et le 15 octobre. Les majorations sont de 0,9%

par mois ou fraction de mois de retard avec application d’un montant minimum.

V • Droit du travail

1. LES SALAIRES

Aucune rémunération brute, incluant le salaire de base et d’autres éléments éventuels, ne peut être inférieure au salaire minimum garanti (SMG)

ou pour l’agriculture au salaire minimum agricole (SMAG).

Les salaires minimum

À compter du 01/10/18 :

SMG = 156 568 F bruts / mois (169H)

SMAG = 133 086 F bruts / mois (169H)

Attention :

il existe des salaires minimum mensuels par branche d’activité. Vous pouvez les consulter sur le site

www.dtenc.gouv.nc

LES DOCUMENTS DE BASE SONT :

• Le code du travail de NC

• L’accord interprofessionnel territorial

• Les accords professionnels par branche d’activité

Tous ces documents sont en consultation au service documentation de la CCI NC.