La SCI : Société Civile Immobilière

La SCI : Société Civile Immobilière

Connaître les points essentiels du régime juridique de la société civile immobilière et son fonctionnement.

Porteur(euse) de projet

La Société civile immobilière (SCI), régulièrement utilisée dans un cadre familial comme support juridique des propriétés immobilières, est une dématérialisation de l’immeuble, représenté désormais par des parts sociales.

1. CONSTITUTION

- Associés : 2 au minimum, pas de maximum.

- L’objet social : doit être à caractère civil (a contrario de commercial). Si l’objet social est à caractère commercial, les Services fiscaux peuvent imposer la SCI sur l’IS (Impôt sur les sociétés).

- Le capital social : aucun minimum exigé, aucun délai pour libérer du capital souscrit. Apports possibles en numéraire, nature ou industrie. (Si l'apport est en nature le recours à un notaire pour la rédaction des statuts est obligatoire).

2. FONCTIONNEMENT

a) Le gérant de la SCI

La désignation

- Le gérant peut être un associé ou un tiers. Tous les associés peuvent être désignés gérants.

- Ce peut être une personne physique ou morale.

- Le gérant non associé peut être titulaire d’un contrat de travail.

- Le gérant peut être désigné dans les statuts ou par une décision ultérieure des associés.

La durée des fonctions

Elle équivaut à la durée de vie de la société, sauf stipulations contraires. Le gérant peut être révoqué à la majorité des associés, sauf clause contraire. Il est également révocable en justice pour cause légitime à la demande de tout associé. La révocation du gérant n’entraîne pas la dissolution de la société, sauf clause contraire des statuts.

Les pouvoirs

Ils sont déterminés par les statuts à l’égard des associés. À défaut, il a le pouvoir d’accomplir tous les actes de gestion que commande l’intérêt de la société. À l’égard des tiers, le gérant engage la société par tous les actes entrant dans l’objet social. S’il existe plusieurs gérants, chacun engage la société de la même façon.

La responsabilité

Elle peut être pénale fiscale ou civile : vol, escroquerie, abus de confiance… (Cf. Fiche pratique : La gérance)

b) L’associé(e) de la SCI

Responsabilité indéfinie et conjointe aux dettes sociales :

- Indéfinie : À l’égard des tiers, à proportion de leur part dans le capital social sur leur patrimoine personnel.

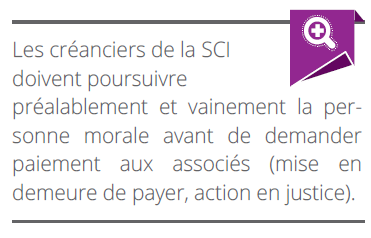

- Conjointe : Le créancier doit agir contre chacun des associés et ne réclamer à chacun que sa part dans la dette.

Ainsi ils sont tenus au passif même s’ils n’étaient pas associés au moment de la date de naissance de la dette et continuent de l’être après la cession de leurs titres.

3. LES DROITS PATRIMONIAUX DES ASSOCIÉS

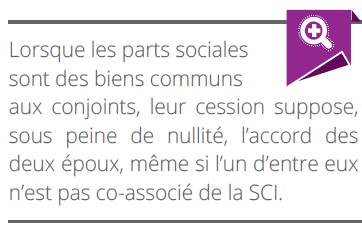

a) La cession entre vifs des parts sociales

L'accord des co-associés est indispensable. La cession doit faire l’objet de mesures de publicité (modification RCS mais pas d'annonces légales).

b) La nécessité d’un agrément

Les parts sont librement cessibles entre ascendants et descendants. Mais l’agrément des associés reste exigé lorsque la cession a lieu au profit d’un coassocié ou du conjoint ou d’un tiers. Les statuts peuvent cependant prévoir toute autre combinaison sauf s’agissant de la cession à un tiers pour laquelle l’agrément reste d’ordre public. Le projet de cession doit être notifié à la société et à tous les associés.

Attention :

il n’y a pas de droit de préemption au profit des associés en cas de cession des parts. Le rachat des titres du cédant ne se fait qu’en cas de défaut d’agrément en permettant aux associés de se porter acquéreurs des parts. Il s’agit d’une simple offre de rachat sauf clause contraire.

c) Les formalités postérieures à l’agrément

La cession des parts doit être constatée par écrit. L’opposabilité à la société implique que la cession soit officiellement notifiée à la société. Par ailleurs, l’opposabilité aux tiers résulte de la publicité faite au Registre du commerce et des sociétés.

d) La transmission pour cause de mort des parts sociales

Le décès d’un associé emporte en principe transmission aux héritiers des parts de la société qui est ainsi continuée. Le texte réserve toutefois la possibilité d’une clause statutaire contraire.

e) Le droit de retrait de l’associé

L’autorisation de se retirer est un droit légal de l’associé : elle permet, en cas de mésentente grave, d’éviter la dissolution dans les conditions prévues par les statuts ou sur décision de justice pour justes motifs. Dans ce cadre, l’associé obtient le remboursement de ses droits sociaux ; en cas de désaccord, cette valeur est déterminée à dire d’experts. En cas de rachat des titres par la société, le capital social doit être réduit en conséquence.

4. LES DROITS POLITIQUES DES ASSOCIÉS

a) Le droit à l’information

Au moins une fois l’an, sur demande écrite au gérant.

b) Le droit de vote

Principe : un associé = une voix, mais les statuts peuvent attribuer une voix à chaque part sociale. Les décisions sont adoptées à l’unanimité, sauf stipulations autres dans les statuts. Les décisions se prennent en assemblée générale (AG) ou par la procédure de la consultation écrite, si les statuts le prévoient. L’AG est convoquée par le gérant au moins 15 jours avant la réunion par lettre recommandée avec accusé de réception (LRAR).

Un associé peut à tout moment, par LRAR, demander au gérant de provoquer une délibération des associés. En cas de refus ou de silence du gérant, l’associé peut, à l’expiration d’un délai d’un mois à compter de sa demande, solliciter du président du tribunal la désignation d’un mandataire chargé de procéder à la convocation.

5. RÉGIME FISCAL DES MEMBRES D'UNE SCI

Une SCI est réputée fiscalement transparente : chaque associé, personne physique ou morale, ajoute sa part de bénéfices à sa propre déclaration d’imposition respectivement, aux revenus imposables pour les associés personnes physiques et bénéfice fiscal, pour les associés personnes morales. La SCI peut opter volontairement pour l'impôt sur les sociétés.

La SCI est assujettie à l’IRPP (Impôt sur le revenu de la personne physique), sauf si elle revêt un caractère commercial, elle sera alors soumise à l’IS (Impôt sur les sociétés).

6. LA DISSOLUTION DE LA SCI

Outre les causes de dissolution commune à toutes les sociétés telle que la mésentente, la SCI est dissoute en cas d’absence de gérant depuis plus d’un an.

Elle n’est pas dissoute de plein droit par le décès d’un associé. Si l’un des associés est frappé de faillite personnelle, redressement ou liquidation judiciaire, il est procédé au remboursement de ses droits sociaux. Il perd alors la qualité d’associé, et la SCI n’est donc pas dissoute de plein droit sauf clause contraire.