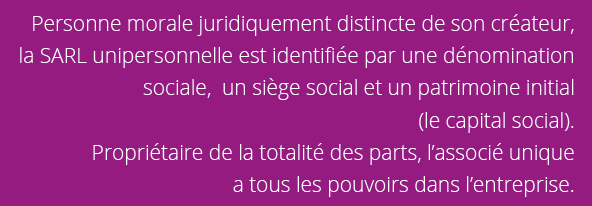

LA SARL UNIPERSONNELLE (Société à responsabilité limitée à associé(e) unique)

LA SARL UNIPERSONNELLE (Société à responsabilité limitée à associé(e) unique)

Informer sur les caractéristiques juridiques et fiscales de la SARL

Chef(fe) d'entreprise, Porteur(euse) de projet

Vous avez choisi d’exercer votre activité sous forme de SARL unipersonnelle. Nous avons sélectionné pour vous quelques repères qui vous permettront de mieux comprendre la mise en place et le fonctionnement de ce type de structure. Toutefois, ne vous passez pas des prestations d’un professionnel du droit, qui saura intervenir efficacement et vous offrir un conseil personnalisé.

Ce fascicule de vulgarisation ne peut en aucun cas engager la responsabilité de la CCI-NC. Il est toujours conseillé de s’adresser à un professionnel du droit.

Les chiffres cités dans ce guide sont soumis à évolution, merci de nous contacter pour les dernières mises à jour.

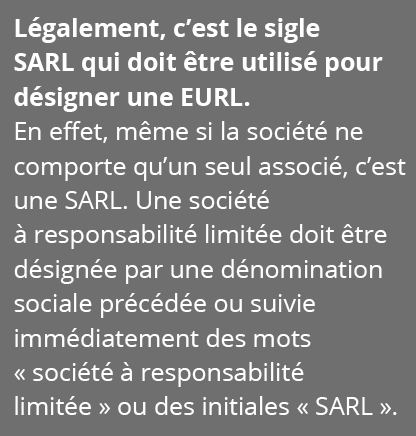

1. La SARL unipersonnelle n’est pas une nouvelle forme sociale

C’est une SARL dont le statut est adapté au fait qu’il n’y ait qu’un associé.

Particulièrement appropriée pour le chef d’entreprise qui désire rester seul maître à bord, elle permet de bénéficier de certains avantages :

- la responsabilité de l’associé unique est limitée à son apport en capital,

- les patrimoines de l’associé et de la société sont séparés, ce qui permet de mettre à l’abri les biens du foyer ; mais attention, en cas de fautes de gestion ou de cautions bancaires, cette limitation de responsabilité devient illusoire,

- l’entreprise a le choix de sa fiscalité, impôt sur le revenu des personnes physiques (IRPP) ou impôt sur les sociétés (IS).

2. La SARL unipersonnelle offre aussi la possibilité

- de faire évoluer l’entreprise en intégrant un nouvel associé, ce qui est une solution à la transmission de l’affaire,

- lorsque l’acquéreur d’un fonds de commerce ne souhaite pas l’exploiter personnellement, il peut créer une SARLU et nommer un gérant : cela peut être une alternative à l’embauche d’un salarié ou à la location-gérance.

3. Les démarches de création

Elles sont plus complexes que pour une entreprise individuelle : rédaction des statuts, enregistrement, avis dans un journal d’annonces légales, immatriculation au Registre du commerce et des sociétés.

Depuis août 2003 (publication de la loi Dutreil)

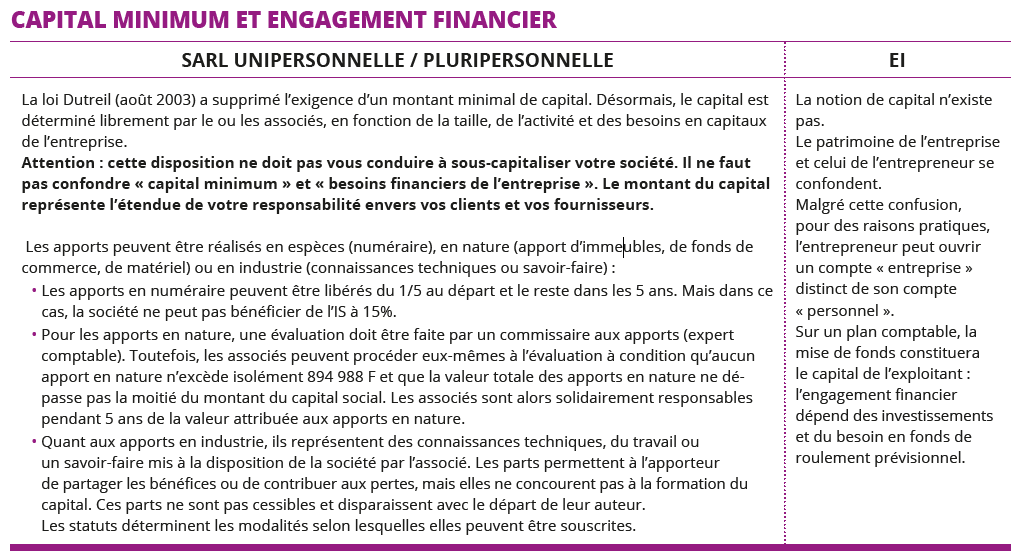

- Il n’y a plus de capital minimum. Le capital social est librement choisi par l’associé. Il est divisé en parts sociales égales.

- Les apports en numéraire peuvent être libérés du 1/5 à la création (on verse 1/5 du capital social immédiatement), et le reste dans les 5 ans qui suivent l’immatriculation au RCS. Mais dans ce cas, la société ne peut pas bénéficier de l’IS à 15%.

4. La constitution

Les points clés des statuts

Les statuts peuvent être établis soit par acte notarié, soit par acte sous seing privé. Il convient d’être très prudent lors de leur rédaction et de ne pas se contenter de recopier des statuts types.

LA DÉNOMINATION SOCIALE

Ce choix est très important puisque l’entreprise va se faire connaître sous cette dénomination. On peut choisir une dénomination originale, une dénomination qui soit liée à l’activité de la société ou encore mentionner le nom de l’associé. La dénomination ne doit pas créer de confusion avec un organisme d’État, une activité réglementée ou une entreprise déjà existante ; elle ne doit pas créer non plus de confusion dans l’esprit du public sur son objet même. Mais surtout, elle ne doit pas avoir été adoptée par une autre société. Préalablement à l’élaboration des statuts, l’entrepreneur doit donc procéder à une recherche d’antériorité sur la dénomination envisagée auprès du Service Ridet (Tél. 24 92 37)

LE SIÈGE SOCIAL

La société doit avoir un “domicile”. Ce siège social est le lieu où se trouve la direction effective de la société. Une boîte postale ne suffit pas.

Ce choix ne doit pas s’effectuer à la légère. En effet, c’est le siège social qui va déterminer le tribunal territorialement compétent pour connaître des litiges concernant la société, la loi applicable à cette dernière, sa nationalité et le lieu où doivent être accomplies les formalités légales de publicité. Le siège social doit impérativement être mentionné dans les statuts, tout transfert entraînera des formalités et des frais.

L’OBJET SOCIAL

L’objet social doit être déterminé par les statuts. L’associé a la plus grande liberté pour définir son activité, sous réserve qu’elle ne soit pas illicite et que l’ordre public et les bonnes moeurs soient respectés.

L’objet social ne doit pas être trop limitatif, afin de ne pas restreindre l’activité de la société. En tout état de cause, il est prudent de mentionner à la suite de l’objet principal : « et toutes opérations commerciales, financières, industrielles, mobilières ou immobilières, se rapportant directement ou indirectement à l’objet ci-dessus mentionné ».

LE CAPITAL SOCIAL

L’exigence d’un capital minimum n’existe plus. Le capital est librement fixé par l’associé. Ce capital peut être souscrit :

- soit en numéraire - apport d’une somme d’argent. Dans ce cas, il est possible de déterminer un capital social (800 000 F par exemple), d’en verser 1/5 au départ (160 000 F) et de verser le solde dans un délai de 5 ans. Voir les conséquences fiscales - chapitre Option IS.

- soit en nature - apport d’immeubles, de fonds de commerce, de matériel. L’évaluation des apports en nature est réalisée par un commissaire aux apports (expert-comptable). Toutefois, l’associé peut procéder lui-même à l’évaluation à condition qu’aucun apport en nature n’excède isolément 894 988 F et que la valeur totale des apports ne dépasse pas la moitié du montant du capital social. L’associé est alors responsable pendant 5 ans de la valeur attribuée aux apports en nature.

- soit en industrie. Ces parts représentent des connaissances techniques, du travail ou un savoir-faire mis à la disposition de la société par un associé. Elles présentent moins d’intérêt dans le cadre d’une SARL unipersonnelle dans la mesure où elles ne concourent pas à la formation du capital et que l’associé unique doit également apporter des espèces ou des biens en nature pour constituer le capital.

L’EXERCICE SOCIAL

Il appartient aux statuts de déterminer la période de référence de l’exercice social. La durée de chaque exercice est en principe de 12 mois.

Le premier exercice peut cependant avoir une durée inférieure ou supérieure à 12 mois.

LA DURÉE DE LA SOCIÉTÉ

La durée de la société ne peut excéder 99 ans. Elle court à dater de son immatriculation au Registre du commerce et des sociétés. Elle peut être prorogée, avant son expiration, par une assemblée générale.

Les formalités à accomplir

Avant de procéder à l’immatriculation de la SARL unipersonnelle au Ridet/Patente et au Registre du commerce et des sociétés, les formalités suivantes sont à accomplir :

LA RÉDACTION DES STATUTS

Les statuts regroupent l’ensemble des règles qui vont s’appliquer à votre société et auxquelles vous serez tenu de vous conformer. Lisez-les attentivement. Nous conseillons fortement au futur associé de s’entourer des conseils d’un professionnel du droit.

VISITE PRÉPARATOIRE AU CENTRE DE FORMALITÉS DES ENTREPRISES (CFE)

On vous y remettra les bulletins d’immatriculation, ainsi que la liste des principales pièces justificatives à produire pour procéder à l’immatriculation de la société.

VERSEMENT DES APPORTS EN ESPÈCES ET DÉPÔT DES FONDS EN COMPTE BLOQUÉ AUPRÈS D’UNE BANQUE

Ce compte est appelé “compte de société en formation”. Il est bloqué jusqu’à l’immatriculation de la société au Registre du commerce et des sociétés (RCS). Pour procéder à l’ouverture, la banque peut vous demander un projet de statut ou une attestation de constitution. Elle vous remettra une attestation de dépôt des fonds qui sera nécessaire pour l’inscription au RCS. Les fonds seront ensuite débloqués sur présentation de l’extrait Kbis et d’une copie des statuts enregistrés, et virés sur un compte ouvert au nom de la société. Le dépôt peut également se faire auprès d’un notaire ou auprès de la Caisse des Dépôts et Consignations.

SIGNATURE DES STATUTS

L’associé doit adopter les statuts de la société. Il faut prévoir 5 originaux plus un certain nombre de copies pour l’associé, la banque, la poste, la Cafat, les services fiscaux, etc.

L’associé doit parapher (initiales) chaque page de chaque exemplaire des statuts originaux et signer, sous la mention « lu et approuvé » écrite de sa main, la dernière page de chaque exemplaire des statuts.

Éventuellement, prévoyez la signature de l’acte de nomination du (ou des) gérant(s), si cela n’a pas été fait dans les statuts.

ENREGISTREMENT DES STATUTS

Les statuts doivent être enregistrés dans les 3 mois qui suivent leur adoption, (un mois dans le cas d’un acte notarié) au :

Service de la recette

Tél. 25 75 25

Ouvert de 7h30 à 11h et de 12h à 14h

Le mieux est de déposer 5 originaux.

AVIS DE CONSTITUTION DE LA SOCIÉTÉ

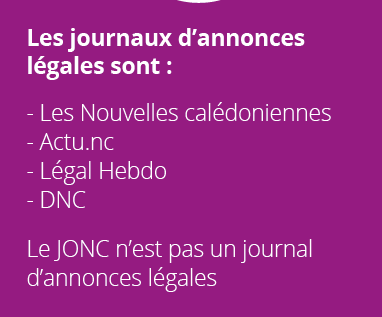

Insertion d’un avis dans un journal d’annonces légales (Actu.nc, Légal Hebdo, DNC).

Le journal vous remettra 2 exemplaires originaux. Il est conseillé de garder un exemplaire du numéro comportant l’avis de constitution de la société.

Attention :

Le JONC (Journal officiel) n’est pas considéré comme un journal d’annonces légales.

DEMANDE D’IMMATRICULATION AUPRÈS DU CFE

Le dépôt du dossier se fera auprès du CFE de la Chambre consulaire compétente : contactez-le pour vous assurer que vous avez bien tous les papiers requis. Le CFE se chargera pour vous de toutes les transmissions aux différents services administratifs concernés.

DÉCLARATION D’EXISTENCE AUPRÈS DU SERVICE DE LA FISCALITÉ PROFESSIONNELLE

Les sociétés passibles de l’IS ou des BIC (bénéfices industriels et commerciaux) doivent, dans un délai d’un mois à partir de leur immatriculation au RCS, faire parvenir une déclaration d’existence, accompagnée d’une copie des statuts et de l’extrait Kbis, au service de la Fiscalité professionnelle. Le formulaire est disponible au CFE de la CCI, où le dépôt pourra se faire.

Service de la Fiscalité professionnelle

Tél. 25 75 60

Pour mémoire :

1 000 F = 8,38 euros

1 euro = 119,3317 F

ADHÉSION À LA CRE

Les sociétés qui se constituent doivent impérativement adhérer à la CRE même si elles n’ont aucun salarié.

Groupe Humanis CRE-IRCAFEX

30 rue Anatole France

BP 550 - 98845 NOUMEA Cedex

Tél. 27 84 55 / Fax 27 85 45

COUVERTURE SOCIALE DES GÉRANTS

En cas de gérance majoritaire, vous devez vous inscrire au Ruamm dans les locaux de la CAFAT dans un délai de 30 jours. Le formulaire est disponible au CFE de la CCI, où le dépôt pourra se faire.

CAFAT

4 rue du Général Mangin, BP L5 - 98849 Nouméa Cedex

Tél. 25 58 00

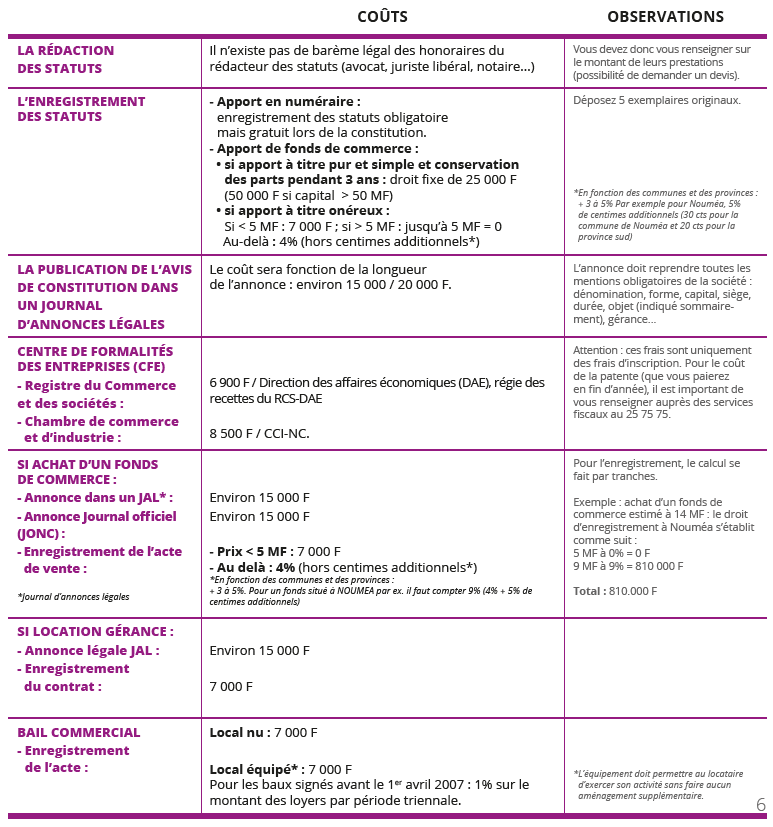

5. Les coûts liés à la création

6. Embauche de salariés et droit du travail

L’EMBAUCHE DE SALARIÉS

Lorsque vous débutez une activité, vous pouvez être amené à embaucher du personnel. De même, si vous reprenez un fonds de commerce (achat ou location-gérance), vous êtes tenu de garder les salariés en place.

Les salariés étant assujettis au régime obligatoire de protection sociale Cafat et CRE, vous devez accomplir certaines démarches.

À titre indicatif, les charges sociales sont ainsi

réparties :

- Charges patronales : environ 38% du salaire brut

- Charges salariales : environ 13% du salaire brut

LE RÉGIME CAFAT

Vous devez déclarer les embauches auprès de la Cafat qui vous attribue un numéro d’employeur pour le paiement des cotisations trimestrielles.

Les dates limites de versement sont :

Le 31 janvier le 30 avril

Le 31 juillet le 31 octobre

Attention :

C’est la date de réception de votre versement qui est prise en compte.

Les majorations sont de 1,5% du montant des cotisations non versées, par mois ou fraction de mois de retard, à compter du lendemain de la date limite d’exigibilité.

Il existe des mesures d’abaissement des cotisations :

- De 50 à 75% suivant la localité pour les salaires allant du SMG à 1,3 fois le SMG pour 169 heures travaillées.

- De 75% pour les gens de maison, les salariés d’entreprises agricoles et assimilés (aquaculture, pêche, entretien d’espaces verts) et ceux des entreprises hôtelières situées hors de la commune de Nouméa.

LA CRE (HUMANIS)

Vous devez impérativement adhérer à la CRE et à l’Ircafex, même si vous n’avez aucun salarié. Ensuite, dès que vous embaucherez, vous

contacterez cet organisme qui pourra enregistrer l’affiliation de vos salariés.

Pour les entreprises de moins de 10 salariés, les cotisations sont trimestrielles et les dates limites de versement sont :

Le 15 janvier le 15 avril

Le 15 juillet le 15 octobre

Pour les entreprises de plus de 10 salariés, les déclarations et cotisations sont mensuelles et doivent être réglées avant le 25 de chaque mois.

Les entreprises de moins de 10 salariés peuvent volontairement procéder aux règlement mensuel de leurs cotisations.

Les majorations sont de 0,9% par mois ou fraction de mois de retard avec application d’un montant minimum (10 143 F pour 2013).

LE DROIT DU TRAVAIL

Le territoire est compétent en matière de droit du travail. D’une manière générale, la réglementation est largement inspirée de celle de la Métropole, avec quelques particularités : ainsi, la loi sur les 35 heures n’est pas applicable.

LES SALAIRES

Aucune rémunération brute, incluant le salaire de base et d’autres éléments éventuels, ne peut être inférieure au salaire minimum garanti (SMG) ou pour l’agriculture au salaire minimum agricole (SMAG).

Les salaires minimum :

Suite à la parution des arrêtés n°2023-295 et 2023-297 du 15 février 2023, il convient de revaloriser à nouveau le SMG et le SMAG à compter du 1er mars 2023 comme suit:

- SMG : 165 032 F mensuel / 976,52 F horaire ;

- SMAG : 140 280 F mensuel / 830,06 F horaire.

Attention :

il existe des salaires minimum mensuels par branche d’activité. Vous pouvez les consulter sur le site www.dtenc.gouv.nc

Les documents de base sont :

- Le Code du travail de NC

- L’accord interprofessionnel territorial

- Les accords professionnels par branche d’activité

7. L’administration

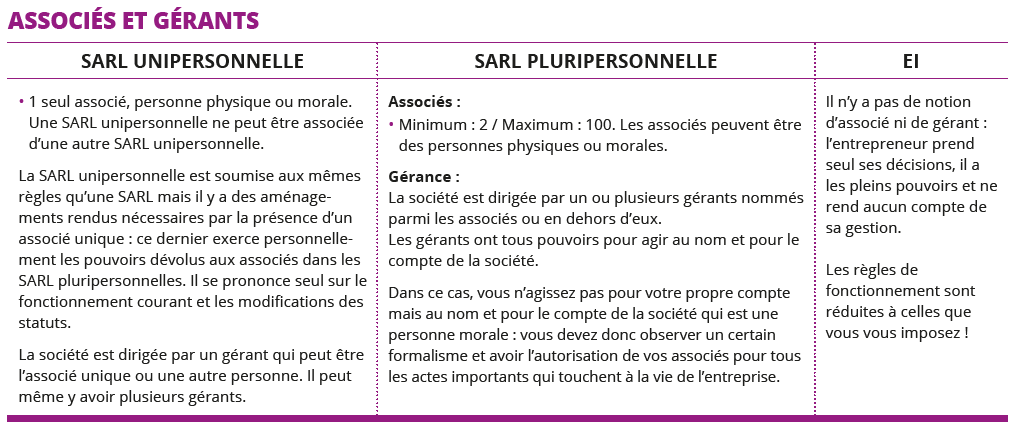

L’associé(e) unique

L’associé unique est soit une personne physique, soit une personne morale. Il exerce les pouvoirs dévolus à l’assemblée dans la SARL. Il ne peut en aucun cas déléguer ses pouvoirs (même au profit de son conjoint) et doit en outre veiller à ce que toutes les décisions soient conformes à l’intérêt social et respecter le principe de séparation de son patrimoine personnel et celui de la SARL unipersonnelle, sous peine de commettre un abus de biens sociaux. L’associé unique pourra, dans les conditions normales, procéder à toutes les modifications statutaires ou non. Il prend les décisions courantes et les décisions importantes

: il nomme et révoque le gérant, désigne un commissaire aux comptes, modifie les statuts, transforme la société en une autre forme, etc. Il approuve les comptes annuels dans les 6 mois de la clôture de l’exercice.

Les décisions doivent être répertoriées dans un registre des décisions, tenu au siège social ; il doit être coté et paraphé.

Attention :

Une même personne physique peut créer plusieurs sociétés de ce type. Une SARL peut être associée unique d’une SARL unipersonnelle, mais une SARL unipersonnelle ne peut avoir pour associée unique une autre SARL unipersonnelle.

Les cessions de parts

Si l’opération porte sur la totalité des droits, il y a simplement changement d’associé et maintien de la SARL unipersonnelle.

S’il s’agit de la cession d’une partie des parts, la société devient une SARL pluripersonnelle.

SI LA CESSION DE PARTS N’ENTRAÎNE PAS DE MODIFICATION DE LA GÉRANCE

Il suffira de faire enregistrer l’acte auprès du service

de la recette, de le déposer au Registre du commerce et

des sociétés et au service de la Fiscalité professionnelle

avec un original des statuts à jour.

SI LA CESSION DE PARTS ENTRAÎNE UNE MODIFICATION DE LA GÉRANCE

Il faut également procéder aux formalités suivantes :

- rédiger le procès-verbal de décision constatant la modification de gérance,

- faire paraître une annonce légale mentionnant la modification de gérance,

- procéder à une inscription modificative au RCS par l’intermédiaire du CFE de la Chambre consulaire compétente,

- s’il y a lieu, fournir pour le nouveau gérant une déclaration sur l’honneur de non-condamnation et de filiation et un justificatif d’identité.

- un original enregistré de la cession de parts.

8. Le gérant

La nomination

La SARL unipersonnelle est obligatoirement administrée par un (ou plusieurs) gérant(s). En principe, toute personne physique, majeure ou émancipée, associée ou non de la société, peut être nommée gérant, sauf disposition contraire des statuts.

Le gérant est nommé, lors de la constitution de la société, dans les statuts ou par une décision postérieure de l’associé unique.

Les fonctions du gérant cessent soit à l’expiration de la durée pour laquelle il a été nommé, soit par démission, révocation ou prononcé d’une interdiction ou d’une déchéance du droit de gérer.

Quel que soit leur mode de nomination, qu’ils soient statutaires ou non, les gérants non associés sont révocables par décision de l’associé unique.

Si l’associé unique décide qu’il exercera lui-même la direction de la société, il est considéré comme gérant majoritaire et son mandat est sans limitation de durée.

L’associé unique peut également nommer un tiers pour exercer ces fonctions, ce qui est obligatoirement le cas lorsque l’associé unique est une personne morale ou un mineur non émancipé.

Les pouvoirs

Il engage la société par tous les actes qu’il passe. Lorsqu’un tiers exerce les fonctions de gérant, il peut être utile de prévoir dans les statuts une clause soumettant à autorisation de l’associé unique certains actes importants (emprunt, vente du fonds de commerce, engagement financier au-delà d’une certaine somme...). Certains actes lui sont interdits, sous peine de nullité. Ainsi, il lui est par exemple impossible d’emprunter de l’argent auprès de la société sous quelque forme que ce soit.

En cas d’excès de pouvoir, l’associé peut révoquer le gérant et lui demander réparation du préjudice causé ; en effet, la société demeure engagée à l’égard des tiers lorsque le gérant a contracté au nom de la société.

Il existe des exceptions à ce principe d’engagement de la société :

- s’il s’agit d’un acte dont la compétence est expressément attribuée à l’associé par la loi,

- si la preuve est apportée que le tiers savait que l’acte dépassait l’objet social,

- en cas de complicité du tiers,

- si le tiers avait connaissance de l’opposition formée par l’un des gérants à l’acte.

9. Les obligations

GÉRER LA SOCIÉTÉ

Le gérant a pour première obligation de gérer la société. Il doit en assurer la direction en y apportant toute la diligence nécessaire. Il doit assurer le respect de toutes les obligations fiscales et sociales qui s’imposent aux SARL unipersonnelles.

ACCOMPLIR LES FORMALITÉS DE PUBLICITÉ

Le gérant doit aussi accomplir les formalités de publicité :

- lors de la constitution de la société

- en cas de modification des statuts, il doit procéder à la publication d’une annonce légale et faire l’inscription modificative au RCS

- déposer les comptes annuels au greffe du tribunal mixte de commerce

TENIR UNE COMPTABILITÉ RÉGULIÈRE

Le gérant a pour obligation de tenir une comptabilité régulière de la SARL unipersonnelle. En cas d’option à l’IS, il doit dresser à la clôture de chaque exercice : l’inventaire, le compte de résultat, le bilan, l’annexe, le rapport de gestion et, le cas échéant, les comptes consolidés. De plus, il tient obligatoirement chaque année une assemblée générale d’approbation des comptes dans les 6 mois de la clôture de l’exercice.

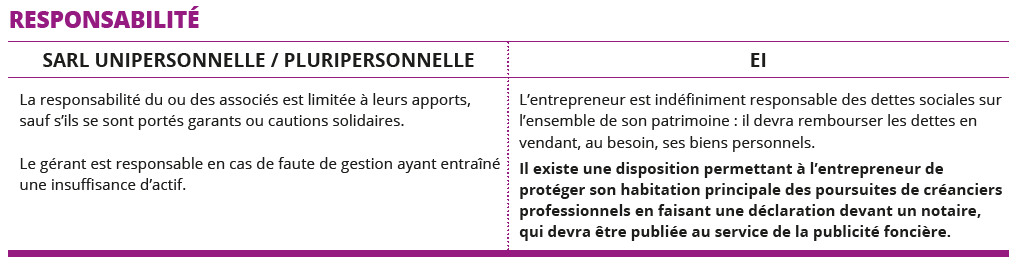

10. La responsabilité

En principe, la responsabilité du gérant associé est limitée à ses apports.

Toutefois, le gérant peut avoir à répondre civilement et pénalement des fautes de gestion et des infractions qu’il aura pu commettre au cours de son mandat.

La responsabilité civile du gérant est engagée en cas de :

- faute de gestion : elle va de la simple négligence aux manoeuvres frauduleuses,

- violation des statuts,

- infractions aux dispositions légales et réglementaires applicables aux SARL unipersonnelles.

La responsabilité pénale du gérant est engagée en cas de :

- distribution de dividendes fictifs ;

- présentation d’un bilan inexact en vue de dissimuler la véritable situation financière de la société ;

- abus de biens et du crédit de la société pour un usage contraire à son intérêt.

Le tribunal peut aussi étendre au dirigeant la procédure de redressement judiciaire ouverte contre la société ou prononcer la faillite personnelle, ainsi que l’interdiction de diriger, gérer, administrer ou contrôler toute entreprise commerciale, artisanale ou toute personne morale.

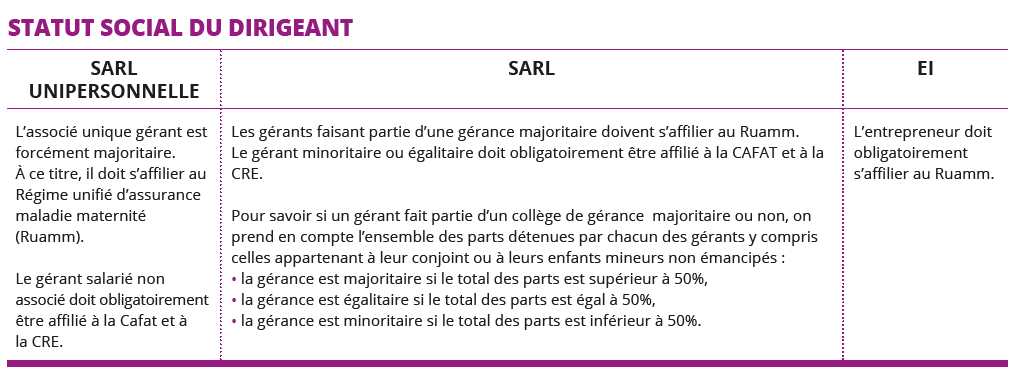

11. La couverture sociale

Le type de couverture et les cotisations seront différentes selon que l’associé unique fait partie ou non du collège de gérance.

- Si l’associé unique est seul gérant, il est majoritaire et soumis au Ruamm (Régime unifié d’assurance maladie maternité).

- S’il est accompagné d’un co-gérant, ils sont tous deux soumis au Ruamm.

- Si le gérant est extérieur à la société, il est soumis au régime général Cafat (+ CRE).

Les gérants affiliés Ruamm doivent verser une cotisation trimestrielle dont le montant varie en fonction :

- du montant de leurs rémunérations (base = année précédente)

- du type de couverture choisi :

- Intégration complète : cette formule de cotisation vous garantit le remboursement des soins quel que soit leur taux de prise en charge.

- Intégration partielle : cette formule de cotisation vous garantit le remboursement des soins pris en charge à 100% uniquement.

- des prestations choisies (en nature uniquement ou avec prestations en espèces)

Plafond annuel de cotisation 2019 = 63 356 400 FCFP (soit 5 279 700 FCFP mensuel)

La CCS s’appliquent sur vos revenus dès le 1er franc et sans plafond, selon les mêmes règles de calcul de la cotisation au Ruamm.

12. Le régime fiscal

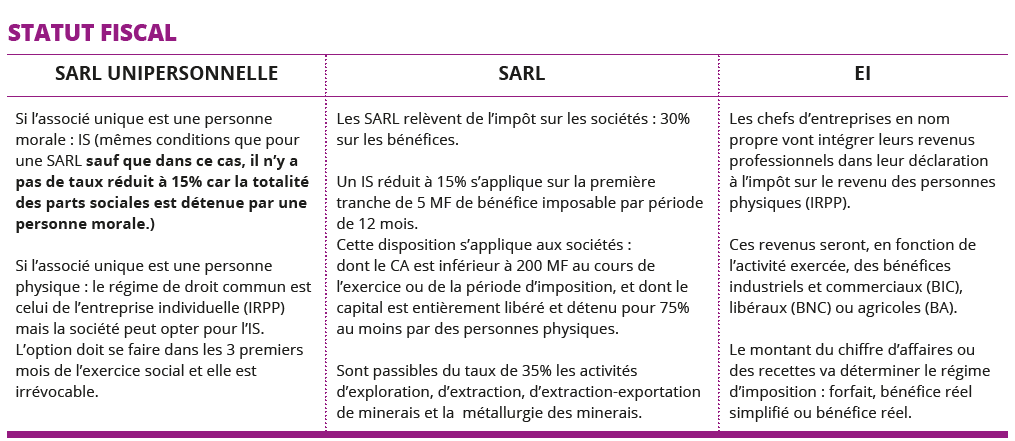

La SARL unipersonnelle a le choix de sa fiscalité : impôt sur le revenu des personnes physiques (IRPP) ou impôt sur les sociétés (IS). Dans le cas où l’associé unique est une personne morale, la société est obligatoirement assujettie à l’IS.

Lorsque l’entreprise se crée, elle est de plein droit soumise à l’IRPP. Dans les 3 mois de son inscription au

Registre du commerce et des sociétés, elle peut opter pour l’IS.

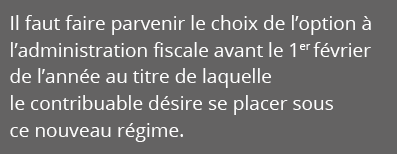

Pour être valable à compter d’un exercice déterminé, l’option doit être formulée par écrit et adressée dans les 3 mois dudit exercice aux services fiscaux.

L’option est irrévocable (article 4 du Code des impôts modifié par la loi de pays 2007-8 du 28/11/07 JONC du 6/12/07).

La SARL unipersonnelle est soumise à l’impôt sur le revenu

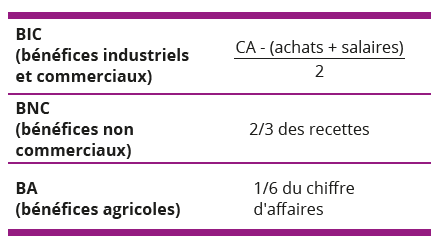

L’associé unique va intégrer ses revenus professionnels dans sa déclaration à l’impôt sur le revenu des personnes physiques (IRPP). Ces revenus seront, en fonction de l’activité exercée, des bénéfices industriels et commerciaux (BIC), libéraux (BNC) ou agricoles (BA).

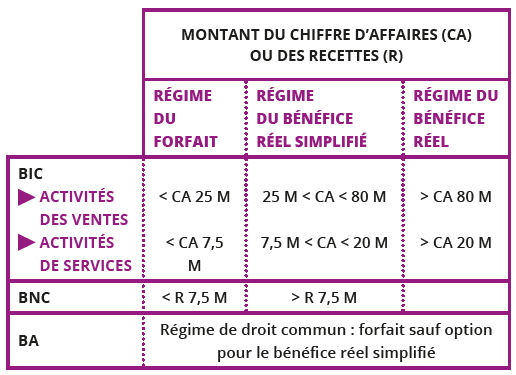

FORFAIT, RÉEL SIMPLIFIÉ OU RÉEL ?

Le régime fiscal varie en fonction du montant du chiffre d’affaires.

RÉGIME DE DROIT COMMUN : LE FORFAIT

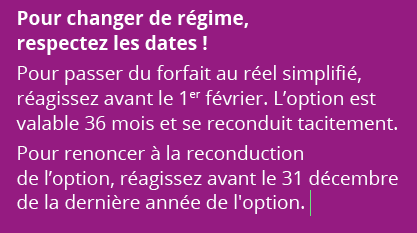

Lorsqu’ils démarrent leur activité, les contribuables sont soumis de plein droit au régime du forfait. Dans les 3 mois qui suivent le début de leur activité, ils peuvent d’ores et déjà opter pour le régime du bénéfice réel simplifié, sans que leur chiffre d’affaires n’ait nécessairement atteint les seuils requis.

INTÉRÊT DU FORFAIT

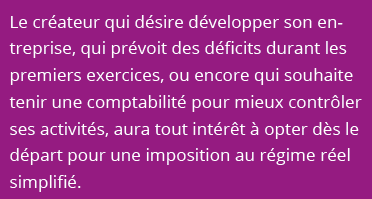

Il réside surtout dans la simplicité des formalités comptables. Il est donc attrayant, pour ceux qui n’envisagent pas un développement important de leur affaire, et souhaitent réduire au maximum le temps consacré à leur comptabilité.

INCONVÉNIENTS

L’allégement de cette comptabilité ne permet pas au chef d’entreprise d’avoir des informations précises sur ses résultats, alors qu’une bonne gestion repose sur une solide connaissance des chiffres, et donc des résultats de l’entreprise.

CALCUL DU BÉNÉFICE FORFAITAIRE

Pour le calcul du bénéfice forfaitaire, il faut tenir compte des seuls éléments suivants :

- Chiffre d’affaires

Il s’agit de toutes les sommes effectivement encaissées pour prix des marchandises vendues, des travaux effectués ou des services rendus et des produits accessoires de l’entreprise : espèces, chèques, inscriptions au crédit d’un compte. Les recettes exceptionnelles, provenant de la vente d’éléments de l’actif immobilisé, n’ont pas à être déclarées.

- Achats Faire figurer sous cette rubrique :

- les achats de marchandises destinées à être revendues en l’état,

- les achats de matières premières entrant dans la fabrication des biens ou dans la prestation de service,

- les achats nécessaires à la fabrication ou à la prestation de service (les matières consommables, matériel d’équipement et travaux incorporés aux ouvrages et produits, eau, gaz, électricité, essence, fuel, fournitures d’entretien, emballages, fournitures de bureau, petit outillage) ,

- les sommes versées aux entreprises sous-traitantes.

Attention :

Ne pas inclure les travaux d’entretien et réparations, les loyers et charges locatives, les primes d’assurance, les redevances de crédit-bail, les rémunérations d’intermédiaires et honoraires, les frais de publicité, de déplacement, de mission, de recherche, les frais postaux et de téléphone, les impôts, les intérêts des emprunts et la rémunération du chef d’entreprise.

- Salaires

Indiquer le total des salaires nets payés aux salariés (y compris les congés, primes et indemnités) figurant sur la déclaration nominative des salaires.

Attention :

Ne pas inclure les cotisations du personnel et les cotisations personnelles du chef d’entreprise.

DOCUMENTS COMPTABLES :

- registre tenu par année, sur lequel est porté le détail des achats, appuyé des factures et de toute autre pièce justificative,

- • journal tenu au jour le jour, présentant le détail des recettes professionnelles.

LE RÉGIME DU BÉNÉFICE RÉEL SIMPLIFIÉ

En cours d’activité, et même si les recettes annuelles sont inférieures à celles indiquées dans le tableau p.12, il est toujours possible d’opter pour le régime du réel simplifié, dans un souci de meilleure gestion. L’option est valable pour ladite année et les 2 années suivantes ; elle est irrévocable pendant cette période de 36 mois, et se reconduit tacitement.

Le régime simplifié d’imposition répond à un double objectif :

- d’une part, permettre aux entreprises imposées d’après leur bénéfice et leur chiffre d’affaires réel de bénéficier de simplifications importantes au niveau de l’établissement et du contenu des déclarations fiscales,

- d’autre part, offrir aux contribuables soumis au forfait la possibilité d’adopter un système d’imposition qui, en raison de son caractère réel, leur apporte une connaissance plus précise de leur gestion.

Documents comptables :

- une déclaration de résultat sur des imprimés simplifiés fournis par l’administration fiscale

- un compte simplifié du résultat fiscal

- un tableau des immobilisations et des amortissements

- • un tableau des provisions

- • un état des apports et prélèvements

Ces revenus professionnels ou bénéfices des professions non-salariées vont s’ajouter aux revenus du foyer fiscal.

Option pour l’impôt sur les sociétés

L’IMPÔT SUR LES SOCIÉTÉS (IS)

Le plus souvent, la SARL unipersonnelle sera soumise à l’IS. Soit l’option se fait dans les 3 mois de son inscription au Registre du commerce et des sociétés, soit à compter d’un exercice déterminé ; dans ce cas, elle doit être formulée par écrit et adressée dans les 3 mois dudit exercice aux services fiscaux. L’option est irrévocable (article 4 du Code des Impôts modifié par la loi de pays 2007-8 du 28/11/07 JONC du 6/12/07).

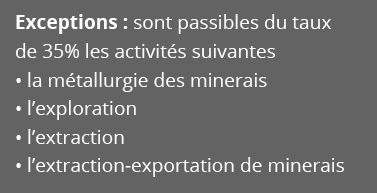

Taux réduit :

Un IS réduit sera accordé aux sociétés dont le CA est inférieur à 200 MF HT au cours de l’exercice ou de la période d’imposition et dont le capital est entièrement libéré et détenu pour 75% au moins par des personnes physiques. Dans ce cas, un taux réduit à 15% s’appliquera sur la première tranche de 10 MF de bénéfice imposable par période de 12 mois. Précisons que les résultats relevant du régime des plus values à long terme ne sont pas pris en compte pour l’appréciation de cette limite.

Selon l’article 21 du Code des impôts, le bénéfice net à prendre en compte est établi après déduction de certaines charges :

- les frais généraux

- les dépenses de personnel et de loyer

- les amortissements

- les intérêts servis aux associés en raison des sommes qu’ils prêtent à la société

- les impôts

- les provisions...

CONTRIBUTION SOCIALE ADDITIONNELLE À L’IS

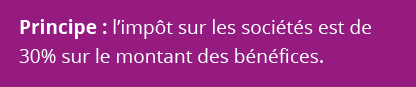

Pour financer le régime des allocations familiales créé au sein de la Cafat, une contribution sociale additionnelle à l’IS sera prélevée sur les entreprises soumises à l’IS à 30%, dès lors que le bénéfice fiscal de l’exercice clos à compter du 1er janvier 2005 atteint ou dépasse 200 MF.

Le barême du taux est le suivant :

- 5% pour la tranche de bénéfices comprise entre 200 et 300 MF

- 10% pour la tranche de bénéfices compris entre 300 et 400 MF

- 15% pour les bénéfices supérieurs à 400 MF

IRVM

L’impôt sur le revenu des valeurs mobilières (IRVM) s’applique sur :

- • Les dividendes, intérêts, arrérages et revenus de la société,

- • Les rémunérations spéciales ou primes allouées quand elles sont prélevées sur les bénéfices de fin d’année.

Après paiement de l’IRVM, les revenus d’actions et de parts sociales sont exonérés de l’impôt sur le revenu. C’est-à-dire que la société acquitte son IRVM sur les dividendes, lesquels ne sont pas déclarés au titre de l’impôt sur le revenu de l’associé.

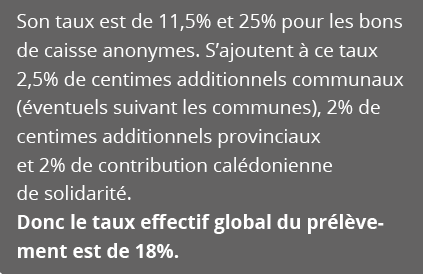

IRCDC

L’impôt sur le revenu des créances, dépôts et cautionnements (IRCDC) s’applique sur les intérêts, arrérages et tous les produits des créances, dépôts et cautionnements, intérêts des comptes courants d’associés.

Après paiement de l’IRCDC les revenus suivants sont exonérés de l’impôt sur le revenu :

- les intérêts et revenus des placements effectués auprès des établissements financiers

- les intérêts des comptes courants d’associés

Son taux est de 8%.

Attention : Les intérêts versés à l’associé à raison des sommes mises ou laissées à la disposition de la société sont déductibles du résultat fiscal de la société dans les limites de l’intérêt légal majoré de 3 points,

dans la limite maximum de 5 points.

Consulter les taux de l’intérêt légal sur www.nc-eco. nc/reperes-economiques/usure.

Une imposition commune : la patente

Cet impôt se compose d’un droit fixe et d’un droit proportionnel auxquels s’ajoutent des centimes additionnels :

DROIT FIXE

Il est déterminé selon le tarif figurant à l’annexe II du Code des impôts, en fonction de l’activité exercée et de la commune d’implantation (abattement de 25% depuis le 1er janvier 1992).

Son taux tient compte également des véhicules utilitaires et engins divers, ainsi que de la surface des locaux et emplacements commerciaux.

S’AJOUTENT LES CENTIMES ADDITIONNELS

Conformément aux articles 871 et suivants du Code des impôts.

13. Le(s) gérant(es)et l’associé(e)

GÉRANT(ES)

Selon l’article 88a du Code des impôts, les rémunérations des gérants, qu’ils soient ou non associés, sont passibles de l’impôt sur le revenu lorsque la SARL est soumise à l’IS.

Ils bénéficient de la déduction forfaitaire de 10% pour frais professionnels, plafonnée à 800 000 F (ou déduction des frais réels sur justificatifs) et de l’abattement de 20% sur la partie de salaire net de frais professionnels ne dépassant pas 9 MF.

ASSOCIÉ(E)

Les intérêts qu’il peut recevoir du compte courant d’associé sont passibles de l’IRCDC. Les dividendes sont soumis à l’IRVM, mais exonérés de l’IRPP.

Les exportations sont désormais exonérées du droit proportionnel, mais restent soumises aux centimes additionnels.

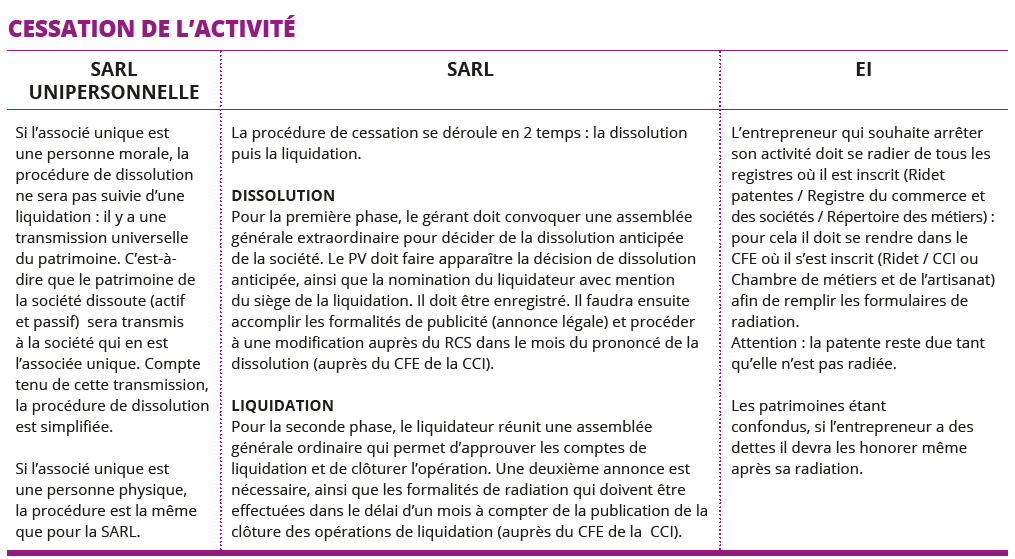

14. La dissolution anticipée

Nous n’étudierons pas dans cette partie le règlement judiciaire, mais seulement la dissolution volontaire de la SARL unipersonnelle par l’associé unique.

DEUX CAS PEUVENT SE PRÉSENTER :

- L’associé unique est une personne physique : la dissolution est suivie d’une liquidation, et la responsabilité des dettes est limitée aux apports.

- L’associé unique est une personne morale : la dissolution n’est pas suivie d’une liquidation, et l’actif et le passif sont transmis à l’associé unique. C’est ce que l’on appelle la transmission universelle du patrimoine ou la dissolution confusion.

Depuis juillet 2004, la transmission universelle du patrimoine de la société dissoute à l’associé unique ne s’applique plus aux sociétés dont l’associé unique est une personne physique (article 1844-5 alinéa 3 du code civil, Ord. 20004-604 du 24 juin 2004, art. 57, 1°, JONC du 13.07.2004).

Premier cas : l’associé(e) unique est une personne physique

PREMIÈRE ÉTAPE : LA DISSOLUTION

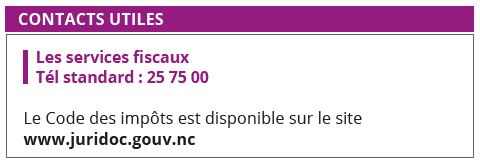

1- L’associé unique décide de la dissolution anticipée de la société. Le PV doit faire apparaître la décision de dissolution anticipée, ainsi que la nomination du liquidateur avec mention du siège de la liquidation. Ce document doit obligatoirement être enregistré auprès du service de l’enregistrement (Les services fiscaux, tél. 25 75 00)

Coût :

- droit fixe de 25 000 F (si capital social inférieur à 50 MF)

- droit fixe de 50 000 F (si capital social supérieur à 50 MF)

2- Publication d’une annonce légale de dissolution avec mention du nom du liquidateur et du siège de la liquidation.

3- Faire une inscription modificative RCS au CFE de la chambre consulaire compétente dans le mois du prononcé de la dissolution :

- 2 bulletins modificatifs B 3

- le PV d’AG extraordinaire décidant de la dissolution (PV enregistré)

- le journal d’annonces légales

- 6 000 F à l’ordre du Régisseur caisse de recettes de l’imprimerie administrative

- 2 000 F CFP à l’ordre de la CCI NC

- 7 447 F CFP à l’ordre de la Régie de recettes du RCS-DAE

4- Dès cette première phase, si la société n’a plus aucune activité, il est possible de radier la patente. Pour cela, il suffit de remplir un imprimé de radiation RID M2C et de nous fournir une copie du PV enregistré de dissolution.

5- Transmettre aux services fiscaux (service de la fiscalité professionnelle) un exemplaire du PV enregistré de dissolution.

SECONDE ÉTAPE : LA LIQUIDATION

1- Le liquidateur réunit une assemblée générale ordinaire qui permet d’approuver les comptes de liquidation et de clôturer l’opération.

2- Publication d’une annonce légale de clôture de liquidation.

3- Procéder à la radiation RCS auprès du CFE de la chambre consulaire compétente :

la radiation doit être demandée par le liquidateur dans le délai d’un mois à compter de la publication de la clôture des opérations de liquidation :

- 2 bulletins de radiation RCS

- un PV d’AG ordinaire de clôture de liquidation

- l’arrêté des comptes

- le journal d’annonces légales

La radiation au RCS est une formalité gratuite.

Attention : les 2 parutions légales doivent être faites dans le même journal d’annonces légales.

Deuxième cas : l’associé(e) unique est une personne morale

Il s’opère une transmission universelle du patrimoine : l’actif et le passif sont transmis à la société-associée. On parle également de dissolution confusion. Les formalités sont simplifiées.

PREMIÈRE ÉTAPE : LA DISSOLUTION

1 / L’associé unique doit décider de dissoudre la société. La décision de l’associé unique (PV) doit obligatoirement être enregistrée auprès du service de l’enregistrement (Les services fiscaux, tél. 25 75 00)

Coût :

- droit fixe de 25 000 F (si capital social inférieur à 50 MF)

- droit fixe de 50 000 F (si capital social supérieur à 50 MF)

2 / Publication d’une annonce légale de dissolution sans liquidation

3 / Faire une inscription modificative RCS au CFE de la Chambre consulaire compétente dans le mois du prononcé de la dissolution :

- 2 bulletins modificatifs B 3

- la décision de l’associé unique décidant de la dissolution (PV enregistré)

- le journal d’annonces légales

- 6 000 F à l’ordre du Régisseur caisse de recettes de l’imprimerie administrative

- 2 000 F à l’ordre de la CCI

- 7 447 F à l’ordre de la Régie recettes du RCS/DAE

4 / Dès cette première phase, si la société n’a plus aucune activité, il est possible de radier la patente. Pour cela, il suffit de remplir un imprimé de radiation RID M2C et de nous fournir une copie du PV enregistré de dissolution.

5 / Transmettre aux services fiscaux (service de la fiscalité professionnelle) un exemplaire du PV enregistré de dissolution.

SECONDE ÉTAPE : LA RADIATION

Procéder à la radiation RCS auprès du guichet CFE de la Chambre consulaire compétente :

- 2 bulletins de radiation RCS (comportant la mention « Transmission universelle du patrimoine »)

La radiation au RCS est une formalité gratuite.

15. Tableau comparatif de la SARLU/SARL et de l’EI

LES CHIFFRES CITÉS DANS CE GUIDE SONT SOUMIS À ÉVOLUTION, MERCI DE NOUS CONTACTER POUR LES DERNIÈRES MISES À JOUR