Analyse et contrôle des frais généraux

Analyse et contrôle des frais généraux

Contrôle des différents postes de dépenses des frais généraux

Analyse des différents postes de dépenses des frais généraux

Chaque charge représente un faible pourcentage du chiffre d'affaires mais, additionnées, elles représentent une part significative de ce même chiffre d'affaires.

Les frais généraux correspondent d’une part à des charges directes, liées au fonctionnement de l’entreprise (énergie, consommables...) et d’autre part à un ensemble de dépenses indirectes servant à la réalisation de la fonction de production de l’entreprise (assurances, publicité...). Chaque charge représente un faible pourcentage du chiffre d’affaires mais, regroupées, elles représentent une part significative du chiffre d’affaires :

- Restauration : 10 % - 15 %

- Hôtellerie : 20 % - 27 %. Ce ratio est généralement plus faible dans l’hôtellerie indépendante avec des moyennes autour de 20 % alors que le ratio est situé entre 25 % et 27 % dans l’hôtellerie de chaîne.

Ratio frais généraux = frais généraux ÷ chiffre d’affaires hors taxes service compris.

Méthodes de contrôle des frais généraux

- Dépenses liées à l'activité (énergie, produits d'entretien, blanchissage)

- établir des normes de consommations

- l'utilisation de normes permet de définir des objectifs et de mesurer les résultats des actions de sensibilisation et de formation

- Dépenses indépendantes de l'activité (frais postaux, télécommunications, primes d'assurances)

- faire un audit régulier des charges

- l'audit des charges consiste en une étude détaillée des dépenses, de leur évolution, de leur justification, des prix pratiqués...

Les indépendants

La référence à des normes internes est indispensable pour assurer un contrôle des frais généraux qui tienne compte des particularités de l’établissement et du produit.

Dans le cas d’établissements indépendants, l’observation et le suivi statistique de chaque poste de frais généraux, en valeur, en pourcentage du chiffre d’affaires ou par unité vendue (chambre, couvert) permettent :

- De mesurer l’effet des actions menées pour maîtriser les frais généraux ;

- De déceler les anomalies : de brusques variations des consommations où des ratios révèlent des erreurs de comptabilisation, de facturation de la part des fournisseurs, des problèmes techniques (fuites d’eau…).

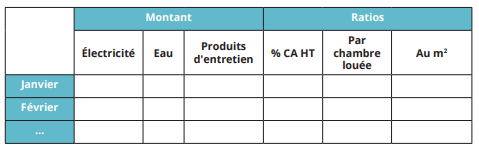

Tableau d'observation des frais généraux variables

Les chaînes

L’appartenance ou l’affiliation à un groupe permet de disposer de standards de frais généraux qui découlent de la normalisation du produit et des observations statistiques pratiquées sur l’ensemble des établissements du groupe.

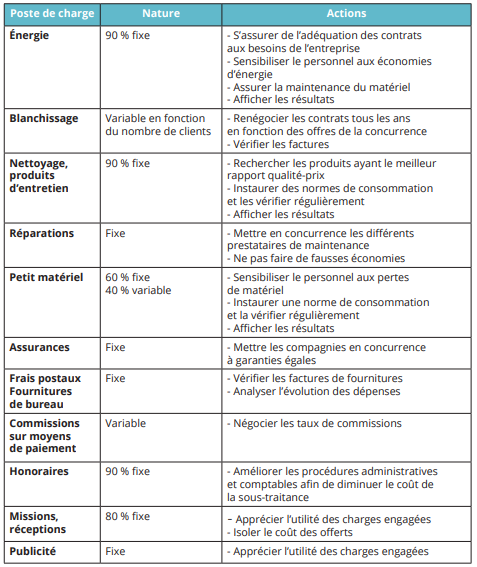

L'audit des frais généraux : tableau de synthèse